Par Célestin Deniaux, Janna Bakhayokho et Eliot Kerboeuf, le 21/03/2025

Dans un contexte financier marqué par des crises successives et une réglementation toujours plus stricte, les banques font face à un double défi : assurer leur stabilité tout en maintenant leur rentabilité.

Les Risk-Weighted Assets (RWA), ou actifs pondérés par les risques, jouent un rôle central dans cette équation en déterminant la quantité de fonds propres qu’une banque doit détenir pour faire face aux risques de crédit, de marché et opérationnels.

Depuis la crise de 2008, les accords de Bâle III ont renforcé les exigences en capital pour limiter les risques systémiques et garantir la résilience du secteur bancaire. Ces normes contraignent les banques à optimiser leurs actifs afin de réduire le poids des RWA dans leur bilan et ainsi maximiser leur rentabilité tout en respectant les réglementations. Ainsi, le RWA s’impose comme un véritable jeu d’équilibriste pour les banques, qui doivent sans cesse jongler entre exigences réglementaires et impératifs de performance dans un environnement financier en constante évolution.

I. Le RWA : un levier essentiel pour la stabilité financière

Les actifs pondérés en fonction du risque (RWA) jouent un rôle important dans le maintien de la stabilité du système bancaire à l’échelle mondiale. En attribuant une pondération spécifique aux différents types d’actifs selon leur niveau de risque, cet indicateur détermine le montant de capital que chaque banque doit détenir pour couvrir ses risques liés au crédit, au marché et aux opérations. Ce mécanisme, établi par les accords de Bâle, vise à s’assurer que les banques possèdent suffisamment de fonds propres pour faire face à d’éventuelles pertes, ce qui est primordial pour assurer la stabilité systémique.

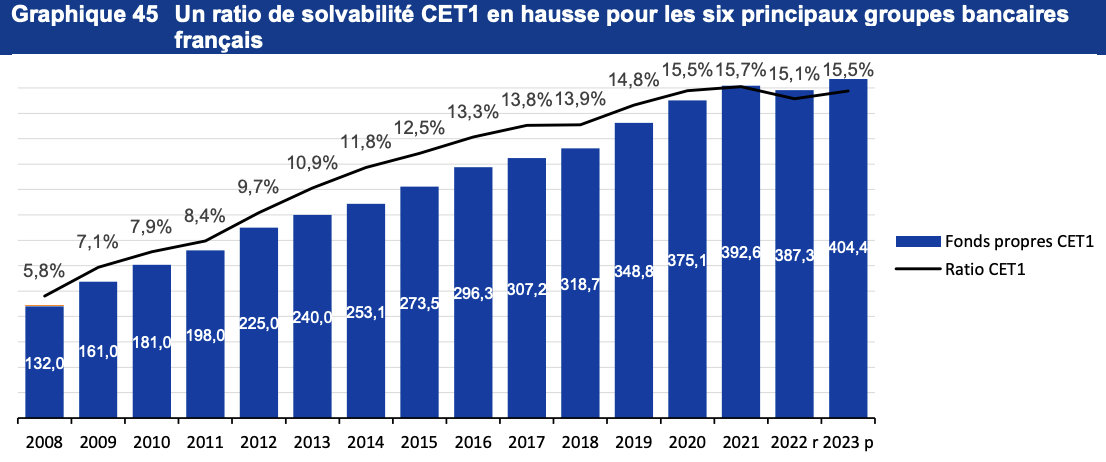

L’efficacité de ce dispositif a été particulièrement mise en lumière après la crise financière de 2008. Avant cette période tumultueuse, un grand nombre d’institutions financières prenaient des risques démesurés, s’appuyant sur des évaluations d’actifs inappropriées et un capital insuffisant pour les protéger. Cet état de fait a mené à un effondrement du système financier mondial. En réponse, les régulations de Bâle III ont resserré les exigences relatives aux fonds propres, imposant un ratio minimum de 4,5 % de fonds propres de catégorie 1 (CET1) par rapport aux RWA. Ce ratio a été déterminant pour améliorer la résilience des banques face aux crises, leur assurant ainsi une couverture adéquate.

En 2022, des banques mondiales majeures telles que JPMorgan et BNP Paribas affichaient un ratio CET1 moyen se situant entre 13 et 15 %, bien au-dessus du minimum exigé, selon les données de la Banque des Règlements Internationaux (BRI).

Source : Autorité de contrôle prudentiel et de résolution – Banque de France

*Fonds Propres CET1 en milliards d’euros

Les RWA ont également démontré leur pertinence lors de la crise engendrée par la pandémie de COVID-19. Les banques de la zone euro, par exemple, ont maintenu des niveaux de capital solides, enregistrant une couverture CET1 de 15 %. Cela leur a permis de continuer à financer l’économie en dépit des turbulences économiques mondiales. Ces exemples illustrent clairement que les RWA constituent un outil indispensable pour assurer la stabilité financière et prévenir des défaillances systémiques majeures.

II : L’optimisation du RWA : une nécessité pour la rentabilité bancaire

Les banques doivent constamment équilibrer stabilité et rentabilité. Pour rester compétitives, elles doivent maximiser leur rendement tout en respectant les contraintes réglementaires. Cela passe par une optimisation du RWA, car lorsque celui-ci devient trop élevé, les banques immobilisent du capital et donc ne peuvent pas l’investir, ce qui réduit leur rentabilité. Pour ce faire, les banques ont recours à trois stratégies.

La première stratégie est la titrisation, qui consiste pour les banques à regrouper certains actifs (par exemple des créances comme des prêts hypothécaires, des crédits à la consommation, etc.) afin de les transformer en titres financiers. Ces titres sont ensuite vendus à des investisseurs sur les marchés. Ce mécanisme permet aux banques de transférer une partie du risque hors de leur bilan, d’améliorer leur liquidité et de réduire le poids des RWA, tout en libérant du capital pour financer de nouvelles activités.

La deuxième stratégie adoptée est la diversification des actifs. Elle consiste à privilégier des placements moins risqués afin de réduire leur pondération dans le calcul des RWA.

La dernière technique est l’arbitrage réglementaire, qui consiste à restructurer certaines transactions afin de réduire leur impact en capital. Par exemple, une banque peut transformer un prêt classique en un dérivé de crédit, qui a une pondération en capital plus faible. Ainsi, les RWA sont artificiellement réduits grâce à des ajustements comptables et réglementaires, mais le risque réel que la banque supporte reste le même.

En optimisant leurs RWA, les banques réduisent le capital immobilisé, ce qui améliore leur retour sur fonds propres (ROE) et renforce leur attractivité auprès des investisseurs. Cette maximisation du rendement permet aux banques d’attirer plus d’investisseurs. Ces stratégies d’optimisation des RWA ont été historiquement utilisées par de grandes banques comme JP Morgan ou Goldman Sachs pour attirer des investisseurs et améliorer leur cours en bourse.

Cependant, une optimisation excessive des RWA peut amener les banques à minimiser artificiellement leur exposition aux risques. En cherchant à réduire leurs exigences en fonds propres, elles peuvent fausser l’évaluation de leur vulnérabilité réelle. Cela a notamment été observé lors de la crise de 2008, où certaines banques ont sous-estimé leurs risques réels en manipulant leurs RWA, contribuant ainsi à l’effondrement du système financier.

À l’inverse, une gestion trop prudente des RWA peut freiner le financement de l’économie réelle. En effet, si les banques privilégient des actifs faiblement pondérés en capital pour optimiser leur bilan, elles risquent de restreindre l’octroi de crédits aux entreprises jugées plus risquées, limitant ainsi leur accès aux financements nécessaires à leur développement.

Ainsi, l’optimisation des RWA est un levier essentiel pour les banques afin de rester compétitives et rentables. Toutefois, une approche excessive ou mal maîtrisée peut fragiliser le système financier. L’enjeu pour les banques réside donc dans la recherche d’un équilibre entre maximisation de leur rentabilité et maîtrise des risques.